景気回復期待で金利が魅力的な水準に戻ってきた(2021年6月)

5月に入って投資環境に動きが出てきました。12日発表の4月米消費者物価指数は、12年ぶりの高い伸びで4.2%の上昇(前年同月比)。加えて、28日発表の4月個人消費支出物価指数も、食品とエネルギーを除くコア指数が3.1%の上昇(前年同月比)と、29年ぶりの高い伸びでした。

そして4月に開催された連邦公開市場委員会(FOMC)議事録要旨には、「経済回復が続けば、今後の会合のどこかで資産購入ペースを調整(テーパリング)する議論を始めるのが適切だと多くの委員が指摘した」と発表され、米連邦準備制度理事会(FRB)が現行の量的緩和策の縮小など、政策の変更を視野に入れているという憶測が広がりました。

足元の物価上昇について、経済活動が停滞した前年の反動に加え、コロナ禍での原材料の供給不足による「一時的なもの」というのが、現時点でのFRBの見解です。しかし、雇用が回復基調に入り、今後、原材料・人手不足によるインフレ基調が強まると、FRBが夏にも量的金融緩和の縮小(テーパリング)を検討し始めるのではないかという見方が出てきています。テーパリングで量的緩和策に転機が来るかもと感じたマーケットでは、「買うから上がる、上がるからで買う」という値上がり期待だけで買われてきたリスク資産が売られ、大きく値下がりしました。たとえば、昨年5月9454.8ドルだった暗号資産ビットコイン(Bitcoin)は、4月に64788ドルの高値をつけた後、5月に入って30261.7ドルまで半値以下に暴落しました。

一方で、政策変更を懸念した米国長期金利の上昇は、今のところ起こっていません。一時、米10年国債利回りは1.7%まで上昇する場面がありましたが、1.5%~1.7%のレンジ内の動きです。むしろ、暗号資産の暴落を受けて、利回り1.6%の水準にある安全資産・米10年国債に投資家の関心が高まっています。

当面は、「買うから上がる、上がるから買う」と値上がり期待で割高な水準まで買われた企業の株価は、ビットコインと同様に大きな変動を伴いつつ、本来あるべき水準を探る展開が続くでしょう。一方、多くの株式はアフターコロナ、経済再開を材料に、ジリジリと値上がりしていくものと想定します。

今、私が注目するのは、米10年国債利回り2%という水準です。おそらく年内は、経済活動の再開に伴う原材料・人手不足から、高めの物価水準が続くと予想します。一方でFRBは、持続的な雇用・景気回復の道筋がつくまで金融緩和策を維持しようとするため、景気回復期待を背景に米10年国債利回りは2%をめざし、ジリジリと上昇していくでしょう。

こうした米10年国債利回りの上昇は、景気回復に伴って所得・消費が増えるという好循環を背景とした良い金利上昇です。

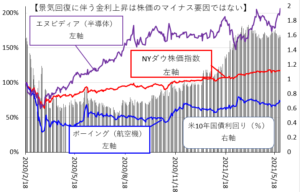

新型コロナの感染拡大を機に大きく値を下げた米株式相場は、景気回復期待を背景に米10年国債利回りが上昇を続ける中で、現在も上昇を続けています。個別には、消費が戻ることで半導体需要が増すため、エヌビディアの株価が先に上昇しました。最近では、人・モノの動きが戻ることを期待し、航空機ボーイングの株価もジリジリと上昇しています。

このように、景気回復を背景にした良い金利上昇は、株価の下げ要因にはなりません。むしろ米国債利回りが投資に値する水準まで回復してきたので、株式市場が割高になれば債券市場に、債券市場が割高になれば株式市場に、株式と債券でバランスを取りながら効率的な運用ができる投資環境が久々に整ってきました。

ただし、今後も毎月物価が高い伸びを示す数字が続き、米10年国債利回りがいよいよ2%を超えてさらに上昇する懸念が高まってきたら、マーケットは動揺しやすくなるでしょう。コロナ禍での量的金融緩和を見直す時期が迫ったと見られて金利上昇の勢いが加速し、米株式相場の上昇基調の腰を折り、一時的な調整に入る可能性が高まるからです。

しかし、景気回復を背景にした金利上昇は、景気が良くなり始めている証です。そういう局面が来たら、玉石混交で大きく値下がりしたものの中から、玉(割安)を探し当てるチャンスだと、投資を前向きに考えてよいでしょう。